専業主婦(夫)がお金に困って借り入れを考えても、自身に収入がないため借入先が限られます。

専業主婦が借り入れを成功させるなら、専業主婦も融資の対象とするカードローンを選ばなければいけません。

今回は専業主婦におすすめのカードローンを紹介。

あわせて夫や家族に見つからずに借り入れするポイントも解説します。

目次

専業主婦も借り入れできる!おすすめの銀行カードローン4つ

| 商品名 | イオン銀行カードローン | PayPay銀行カードローン | SBI新生銀行カードローン | セブン銀行ローンサービス(カードローン) |

|---|---|---|---|---|

| 金利 | 3.80~13.80% | 1.59~18.00% | 4.50~14.80% | 12.00~15.00% |

| 利用限度額 | 10~800万円 ※本人に収入がなく配偶者に収入がある人は50万円まで |

10万円~1,000万円 | 1万円~500万円 | 10万円~300万円 ※新規申込時は50万円まで |

| 最短審査時間 | 数日 | 60分 ※融資は最短翌日 |

翌営業日 | 2営業日 |

| 郵送物の有無 | あり | なし | あり | あり |

| 申込条件 | ・日本国内に居住している(外国籍なら永住許可を受けている)人 ・契約時の年齢が満20歳以上満65歳未満の人 ・本人に安定かつ継続した収入の見込める人 ※専業主婦(夫)も申し込み可能 |

次の条件をすべて満たす人 ・申込時の年齢が20歳以上70歳未満の人 ・PayPay銀行に普通預金口座を持っている個人 ・一定の基準を満たし保証会社の保証を受けられる人 ・仕事をしていて安定した収入のある人 ※配偶者に安定した収入があれば申し込み可能 |

・年齢が満20歳以上70歳以下の国内に居住する個人 ・本人または配偶者に安定した収入がある人 ・日本国籍を持っているか外国籍で日本語が理解でき永住権または特別永住権を持っている人 ・保証会社の保証を受けられる人 ・SBI新生銀行に他のカードローンの契約がない人 |

・セブン銀行の口座を持っている人 ・契約時の年齢が満20歳以上70歳未満の人 ・一定の審査基準を満たし保証会社の保証を受けられる人 ・外国籍の人は永住者 |

専業主婦も利用可能なカードローンを提供しているのは、主にネット銀行です。

全国からWebで申し込めるので、専業主婦でも手軽に手続きできます。

専業主婦が借りるときは限度額が50万円までのイオン銀行カードローン

| 金利 | 3.80~13.80% |

|---|---|

| 利用限度額 | 10~800万円 ※本人に収入がなく配偶者に収入がある人は50万円まで |

| 最短審査時間 | 数日 |

| 郵送物の有無 | あり |

| 申込条件 | ・日本国内に居住している(外国籍なら永住許可を受けている)人 ・契約時の年齢が満20歳以上満65歳未満の人 ・本人に安定かつ継続した収入の見込める人 ※専業主婦(夫)も申し込み可能 |

ご本人に安定かつ継続した収入の見込める方。

※ パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。(引用元:商品概要│イオン銀行)

イオン銀行カードローンは、本人に収入がなくても配偶者に収入があれば、50万円まで申し込み可能な商品です。

イオン銀行ATMを利用すれば手数料無料で、買い物のついでに借り入れや返済ができます。

イーネットATMやローソン銀行ATMも、手数料無料です。

金利が年13.80%と低金利なのも魅力。

銀行カードローンの一般的な金利は年14.50%程度なので、20万円借りて2年で返済した場合を例に利息を比較しましょう。

| 金利 | 利息 |

|---|---|

| 13.80% | 30,000円程度 |

| 14.50% | 31,600円程度 |

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

イオン銀行に口座がある人は、ローンカード受け取り前に1回のみ銀行口座への振り込みで借り入れできます。

審査完了の翌々日9:00以降なら、インターネットバンキングでの借り入れも可能です。

イオン銀行に口座がない人は、ローンカードを受け取るまで借り入れできません。

ローンカードが届くまでの日数は、審査完了から5日程度です。

イオン銀行に口座を持っていない人は、余裕を持って申し込みましょう。

審査に数日かかる可能性も考えると、お金が必要なタイミングの10日程度前に申し込む必要があります。

少額で返済すれば専業主婦でもやりくりしやすいPayPay銀行カードローン

| 金利 | 1.59~18.00% |

|---|---|

| 利用限度額 | 10万円~1,000万円 |

| 最短審査時間 | 60分 ※融資は最短翌日 |

| 郵送物の有無 | なし |

| 申込条件 | 次の条件をすべて満たす人 ・申込時の年齢が20歳以上70歳未満の人 ・PayPay銀行に普通預金口座を持っている個人 ・一定の基準を満たし保証会社の保証を受けられる人 ・仕事をしていて安定した収入のある人 ※配偶者に安定した収入があれば申し込み可能 |

配偶者に安定した収入があればお申し込みいただけます。(引用元:商品要項│PayPay銀行カードローン)

PayPay銀行カードローンには、以下の3つの返済コースがあり、少ない負担で返済できるのが特徴。

| 返済コース | ゆとりコース | 標準コース(A) | 標準コース(B) |

|---|---|---|---|

| 特徴 | ・返済額が最も少ない ・少ない負担でゆとりを持って返済できる |

・ゆとりコースよりも返済額が多い ・返済負担を軽くしつつ返済期間も長くなりすぎない |

・返済額が最も多い ・短期間で返済できる |

| 最低返済額 | 1,000円 | 3,000円 | 10,000円 |

少額で返済すれば、専業主婦でもやりくりしやすい商品です。

月々の返済額が少ないと、返済期間が長くなり利息の負担が大きくなります。

10万円借りた場合を例に、コース別の利息を確認しましょう。

| コース | |

|---|---|

| ゆとりコース | 91,800円程度 |

| 標準コース(A) | 39,600円程度 |

| 標準コース(B) | 9,200円程度 |

PayPay銀行カードローンは、手数料無料で追加の返済に対応しています。

普段はゆとりコースで余裕を持って返済し、いつもより多く返済できそうなときに追加の返済を併用すると、利息の節約が可能です。

返済日も自分で決められます。

初回借入日から30日間は利息が0円になる、無利息特約があるのも特徴。

Webで契約できて郵送物もないため、バレるのが心配な人でも申し込みやすいです。

1万円や少額のみ借りたい主婦に便利なSBI新生銀行カードローン

| 金利 | 4.50~14.80% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 最短審査時間 | 翌営業日 |

| 郵送物の有無 | あり |

| 申込条件 | ・年齢が満20歳以上70歳以下の国内に居住する個人 ・本人または配偶者に安定した収入がある人 ・日本国籍を持っているか外国籍で日本語が理解でき永住権または特別永住権を持っている人 ・保証会社の保証を受けられる人 ・SBI新生銀行に他のカードローンの契約がない人 |

SBI新生銀行カードローンは専業主婦(主夫)でも申し込みできるか教えてください。

専業主婦(主夫)の方でもお申し込みいただけます。※ご契約には所定の審査がございます。(引用元:よくあるご質問│SBI新生銀行)

2023年1月4日に商品名を「新生銀行スマートカードローン プラス」から「SBI新生銀行カードローン」に変更されていますが、契約内容の変更や手続きの必要はありません。

借入額が10万円単位の銀行カードローンが多い中、SBI新生銀行カードローンは1万円から契約可能。

1万円借りたいだけと思っている主婦や、少額のみ借りたい主婦に便利なカードローンです。

新生パワーダイレクト(インターネットバンキング)を契約している人なら、24時間365日総合口座に振り込んでもらえます。

SBI新生銀行に総合口座を開設していなくても、カードローンを利用可能です。

SBI新生銀行カードローンでは、2つの条件を満たすとTポイントが最大2,000ポイントもらえるキャンペーンを実施しています。

条件の1つは収入証明書類の提出が求められるので、自分名義で収入のない専業主婦は対象となりません。

以下の条件を両方満たせば、1,000ポイント受け取れます。

- SBI新生銀行カードローンを初めて契約する

- 契約月の翌月末までにTポイントをもらおう!プログラムにエントリーする

Tポイントを貯めている人は、忘れずにエントリーしてポイントを受け取りましょう。

世帯年収で審査をしてもらえるので専業主婦でも利用できるセブン銀行カードローン

| 金利 | 12.00~15.00% |

|---|---|

| 利用限度額 | 10万円~300万円 ※新規申込時は50万円まで |

| 最短審査時間 | 最短翌日 |

| 郵送物の有無 | あり |

| 申込条件 | ・セブン銀行の口座を持っている人 ・契約時の年齢が満20歳以上70歳未満の人 ・一定の審査基準を満たし保証会社の保証を受けられる人 ・外国籍の人は永住者 |

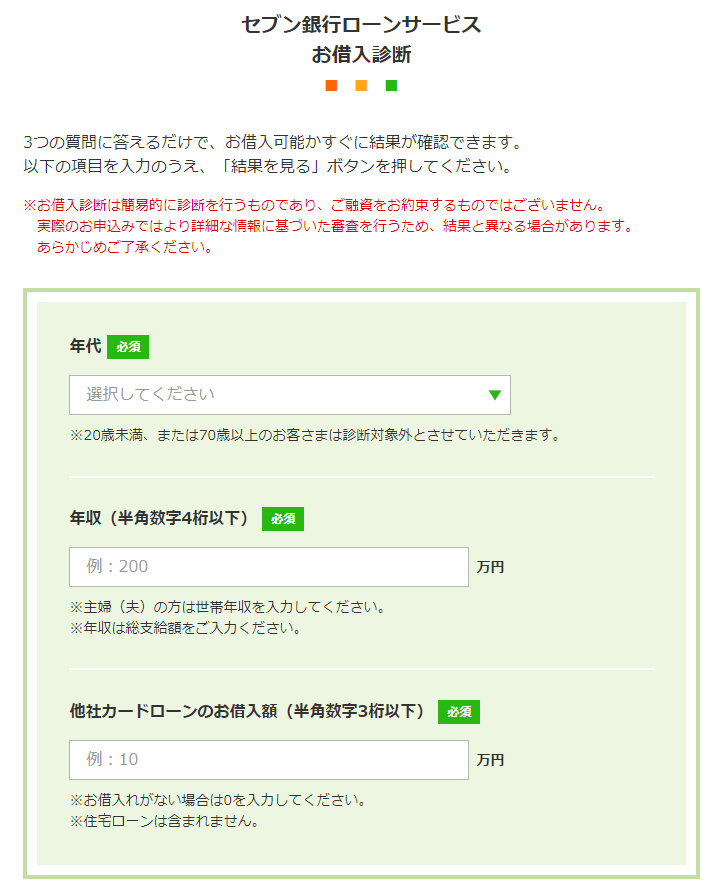

公式サイトに専業主婦に関する記載はありませんが、「セブン銀行ローンサービスお借入診断」を見ると専業主婦は世帯年収を記載するよう案内されています。

世帯年収で判断してもらえるため、専業主婦本人が収入を得ていなくても申し込み可能です。

セブン銀行ローンサービス(カードローン)は、スマホアプリからの借り入れにも対応。

カードが届く前でも借り入れでき、借り入れまでの最短時間は、最短翌日です。

申し込みから借り入れまでアプリ完結で、手間がかかりません。

発行されるカードはローン専用カードではなく、キャッシュカード兼用です。

ローンカードが見つかっても「口座を作っただけ」と言い訳できるので、配偶者に借り入れを知られる心配がありません。

銀行カードローンとしては珍しく、アプリをカード代わりに借り入れできるスマホATMにも対応。

カードを持ち歩かなくても、スマホさえあればコンビニで借り入れできます。

カードで借りる場合も含めて、利用できるATMはセブン銀行ATMのみです。

借入単位が1,000円なので、余分なお金を借りずに済みます。

セブン銀行のダイレクトバンキングで借りる方法なら、1円単位での借り入れにも対応。

必要な金額だけ借りられて、利息の節約に効果的です。

借入単位が1万円の借入先なら、1,000円だけ必要でも1万円借りなければいけません。

借入額が違うと、必要な利息も違います。

セブン銀行カードローンの上限金利年15.0%で1ヶ月間借りたときの利息の差は、以下の通りです。

| 借入額 | 1ヶ月間の利息 |

|---|---|

| 1万円 | 130円程度 |

| 1,000円 | 10円程度 |

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

セブン銀行カードローンは、少しでも利息を節約したい専業主婦にぴったりです。

専業主婦でも借り入れ可能な地方銀行カードローンを利用する方法もある!営業区域内に住んでいる人のみで審査には数日かかる

| 商品名 | ひめぎんカードローン・サポート | 秋田銀行カードローン<あきぎん>スマートネクスト | 北日本銀行カードローンスーパークイカ |

|---|---|---|---|

| 金利 | 4.40~14.60% | 5.80~14.80% | 3.00~14.80% |

| 利用限度額 | 10万円~800万円 | 10万円~500万円 | 10万円~500万円 |

| 郵送物の有無 | あり | あり | あり |

| 申込条件 | ・申込時の年齢が満20歳以上満65歳以下の人 ・安定した収入のある人(専業主婦も利用可能) ・保証会社の保証を受けられる人 |

・契約時の年齢が満20歳以上満69歳以下の人 ・安定継続した収入がある人(専業主婦も利用可能) ・保証会社の保証を受けられる人 |

・申込時の年齢が満20歳以上満69歳以下で契約時に満69歳以下の人 ・収入のある人(専業主婦も利用可能) ・保証会社の保証を受けられる人 |

地方銀行でも、専業主婦が借り入れできるカードローンを取り扱っています。

「ネット銀行以外で借りたい」「普段取引している銀行で借りたい」といった専業主婦に向いている借り方です。

地方銀行カードローンの審査には数日かかるため、余裕を持って申し込みましょう。

地方銀行のカードローンの多くは、営業区域内に住んでいる人しか利用できません。

一部全国対応のカードローンもあるため、今回は全国対応のカードローンを紹介します。

取引がない人も利用可能!ひめぎんカードローン・サポート

| 金利 | 4.40~14.60% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 郵送物の有無 | あり |

| 申込条件 | ・申込時の年齢が満20歳以上満65歳以下の人 ・安定した収入のある人(専業主婦も利用可能) ・保証会社の保証を受けられる人 |

ひめぎんクイックカードローンは、愛媛銀行と取引がない人でも利用できるカードローンです。

Web契約もできて、来店は必要ありません。

口座の開設も不要で、手軽な手続きで申し込めます。

新規でWeb完結申込によって契約すれば、契約日の翌日から30日間無利息で借りられるサービスも。

専用カードを利用すれば、コンビニATMでも借り入れできます。

契約が完了したら、カードが届く前の振り込みにも対応。

急いでいる時には、郵送を待たず利用できます。

スマホやパソコンで契約できる!秋田銀行カードローン

| 金利 | 5.80~14.80% |

|---|---|

| 利用限度額 | 10万円~500万円 |

| 最短審査時間 | 数日 |

| 郵送物の有無 | あり |

| 申込条件 | ・契約時の年齢が満20歳以上満69歳以下の人 ・安定継続した収入がある人(専業主婦も利用可能) ・保証会社の保証を受けられる人 |

秋田銀行カードローン<あきぎん>スマートネクストは、全国からWeb完結で申し込めるカードローンです。

秋田銀行に口座を持っていない人も、申し込みの際に同時申込みできます。

金利は利用限度額によって決まる仕組みで、契約額が10万円以上90万円以下なら年14.8%です。

専業主婦は借りられる金額が低いので、金利は年14.8%になると考えましょう。

専用のローンカードが発行され、秋田銀行をはじめとして全国の提携金融機関やコンビニATMから借り入れ可能です。

口座不要で全国から利用可能な北日本銀行カードローンスーパークイカ

| 金利 | 3.00~14.80% |

|---|---|

| 利用限度額 | 10万円~500万円 |

| 郵送物の有無 | あり |

| 申込条件 | ・申込時の年齢が満20歳以上満69歳以下で契約時に満69歳以下の人 ・収入のある人(専業主婦も利用可能) ・保証会社の保証を受けられる人 |

北日本銀行カードローンスーパークイカは、口座不要で全国から利用できます。

Web完結で家に居ながら契約できるため、忙しい主婦でも契約しやすいです。

借り入れにはコンビニATMも利用できます。

北日本銀行カードローンスーパークイカでは、2023年5月31日までに契約した人を対象に、契約日から90日間無利息で借りられるサービスを実施。

利用する予定がある人は、キャンペーン期間中に申し込みましょう。

口座がある人は「カードローンASUMO」も選べます。

カードローンASUMOには、口座の残高が足りなくなったときに自動的に融資が受けられる、バックアップ機能が付いています。

専業主婦でも申し込める地方銀行カードローン一覧

専業主婦が申し込める地方銀行のカードローンの例を、利用地域が限られている商品も含めて紹介します。

| 銀行のカードローン | 金利 | 利用限度額 | 対応地域 |

|---|---|---|---|

| 北海道銀行カードローン「ラピッド」 | 1.90~14.95% | 1万円~800万円 | 全国 |

| みちのく銀行<みちのく>カードローン『トモカ』 | 4.90~14.00 | 10万円~500万円 | ・青森県 ・北海道 ・秋田県 ・岩手県 ・宮城県 |

| 南都銀行カードローン キャッシュクイック | 2.50~14.95% | 10万円~500万円 | 全国 |

| 静岡銀行かードローン「セレカ」 | 4.00~14.50% | 10万円~500万円 | 全国 |

| 富山銀行「とやまカードローン スピード王MAX」 | 4.50~14.60% | 10万円~500万円 | ・富山県 ・石川県 |

| つくば銀行カードローン「つくばカード アスジョイアルファ」 | 4.80~14.60% | 10万円~500万円 | ・茨城県 ・栃木県 ・埼玉県 ・千葉県 ・東京都 |

| 山梨中央銀行カードローンwaku waku Smart | 5.00~14.50% | 10万円~500万円 | 山梨中央銀行の営業区域内 |

| 三十三銀行カードローン | 6.80~14.50% | 10万円~500万円 | 全国 |

| 島根銀行「しまぎんカードローン」 | 14.50% | 10万円~50万円 ※専業主婦は30万円まで |

島根県 |

| ひめぎんカードローン・サポート | 5.00~14.60% | 10万円~500万円 | 全国 |

| 宮崎銀行「みやぎんパートナーカードローン おまかせくん」 | 0.90~14.50% | 10万円~1,000万円 | ・福岡県 ・熊本県 ・宮崎県 ・大分県 ・鹿児島県 |

| 海邦銀行「カードローンS」 | 14.60% | 20万円~30万円 ※専業主婦は20万円まで |

海邦銀行の営業区域内 |

上記以外にも、専業主婦を融資の対象としたカードローンがあります。

地方銀行のカードローンを利用したい専業主婦は、地域の銀行や取引先の銀行カードローンの商品概要を確認してください。

配偶者の同意があれば専業主婦でも借り入れ可能!消費者金融のカードローン2つ

| 商品名 | ベルーナノーティス | レディースキャッシング エレガンス |

|---|---|---|

| 金利 | 4.50~18.00% | 10.00~18.00% |

| 利用限度額 | 300万円まで | 1万円~50万円 |

| 最短審査時間 | 30分 ※融資は最短24時間以内 |

30分 ※平日の電話申し込みに限る |

| 郵送物の有無 | あり | ― |

| 申込条件 | ・20~80歳までで安定した収入のある人 ・ベルーナノーティスの基準を満たす人 ※配偶者貸付により専業主婦も利用可能 |

・成人している人 ・破産や債務整理をしていない人 ※配偶者貸付により専業主婦も利用可能 |

貸金業法という法律で融資できる金額が年収の3分の1までに制限されているため、専業主婦は原則として消費者金融でキャッシングはできません。

ただし配偶者貸付に対応している業者であれば、配偶者の同意を得た上で借り入れ可能です。

配偶者貸付とは、配偶者の収入とあわせて年収の3分の1におさまれば借り入れできる制度のこと。

自身に収入がなくても、配偶者の収入を元に借りられます。

条件を満たせば何度でも無利息で借りられる家計に優しいベルーナノーティス

| 金利 | 4.500~18.000% |

|---|---|

| 利用限度額 | 300万円まで |

| 最短審査時間 | 30分 ※融資は最短24時間以内 |

| 郵送物の有無 | あり |

| 申込条件 | ・20~80歳までで安定した収入のある人 ・ベルーナノーティスの基準を満たす人 ※配偶者貸付により専業主婦も利用可能 |

ベルーナノーティスは、条件を満たせば何度でも14日間無利息で借りられる、家計に優しいカードローンです。

女性会員が全体の72%を占め、女性オペレーター専用ダイヤルもある、女性が利用しやすい消費者金融です。

最短審査時間は30分ですが、融資までは最短24時間かかります。

急いでいる場合でも、即日融資は受けられません。

専業主婦がベルーナノーティスで借りる場合は、配偶者の同意書が必要です。

自宅で印刷またはネットプリントで書類を印刷して用意すれば、最短で借りられます。

配偶者との身分関係を証明する書類も求められるので、準備しましょう。

無利息で借りられるのは、初回借入時と、完済後に再度借り入れをするときです。

完済後に無利息が適用されるには、前回無利息が適用された借入日から3ヶ月以上経過している必要があります。

例えば初回の借入日が5月1日の人は、3ヶ月以上経過した8月2日以降に借り入れすると、再度無利息が適用されるルール。

完済後の借り入れなので、残高が0になっていなければ無利息は適用されません。

通信販売で名前を知られているベルーナグループのカードローンで、専業主婦にもなじみやすい商品です。

即日融資もできるレディースキャッシング エレガンス

| 金利 | 10.00~18.00% |

|---|---|

| 利用限度額 | 1万円~50万円 |

| 最短審査時間 | 30分 ※平日の電話申し込みに限る |

| 郵送物の有無 | - |

| 申込条件 | ・成人している人 ・破産や債務整理をしていない人 ※配偶者貸付により専業主婦も利用可能 |

レディースキャッシング エレガンスは、専業主婦でも即日融資を受けられる可能性がある消費者金融です。

女性への融資に特化していて、自身に収入がない専業主婦のサポートができるよう、配偶者貸付に対応しています。

エレガンスの営業時間は、平日9時~18時です。

金融機関によっては15時までしか振り込みに対応できないため、即日借りたいなら14時頃までに申し込みましょう。

最短30分で審査が終わるのは、電話で申し込んだ場合です。

早めに借りるには、電話で申し込みましょう。

- 配偶者の同意書

- 配偶者との身分関係を証明する書類

審査の際には上記の書類が必要で、必要書類が揃わないと審査が進められません。

キャッシング エレガンスはカードローンと違い、一度借りたら返済のみを行う融資方法です。

追加でお金が必要になったときには、再度申し込んで審査を受けましょう。

自己破産や債務整理をしている専業主婦は、申し込みの対象外です。

収入なしでも審査に通るためには?専業主婦がカードローンで借りる6つのコツ

専業主婦がカードローンで借りるには、コツがあります。

- 自分の意思で借りるなら銀行カードローンを選ぶ

- 配偶者に安定収入があれば審査に通る可能性がある

- 嘘やミスを避けて申し込むと信用を失わない

- 希望額を極力低くすると借りやすい

- 専業主婦がカードローンを利用するなら同時申込みは避ける

- 専業主婦自身の借入状況や信用情報に問題があるなら申し込みを控える

コツを知って申し込めば、自身に収入のない専業主婦でも審査に通りやすい傾向です。

参考:銀行カードローンに関する消費者意識調査│一般社団法人 全国銀行協会

全国銀行協会によって実施された「銀行カードローンに関する消費者意識調査」によると、専業主婦(夫)も借り入れに成功しています。

銀行カードローンのみを利用している専業主婦は4.8%で、貸金業者のみを利用している専業主婦は4.4%。

銀行カードローン利用者の方が多い傾向ですが、大きな差は見られません。

銀行でも貸金業者でも、審査に通る可能性があります。

金融庁の委託によって実施された「貸金業利用者に関する調査・研究」によると、貸金業者に申し込んだ専業主婦(夫)で借り入れできたのは30%程度でした。

内訳は以下の通りです。

| 希望通りの金額で借りられた | 26.6% |

|---|---|

| 希望通りの金額ではないが借り入れはできた | 5.0% |

会社員やパート・アルバイトと比較すれば、審査に通る可能性がやや低いです。

銀行カードローンなら配偶者の許可がなくても借りられる

自分の意思でカードローンを利用したい場合は、銀行カードローンを選びましょう。

銀行カードローンでは、配偶者の許可がいりません。

申し込むときは、専業主婦自身の名義で申し込みましょう。

申し込みフォームには、配偶者の氏名や連絡先を記載する欄もありません。

入力が求められるのは、配偶者の年収です。

配偶者の年収を記載したとしても、配偶者に知られる心配はありません。

審査が甘い必ず借りられるカードローンなんてない!専業主婦は配偶者の安定収入が審査のポイント

専業主婦が申し込めるカードローンで、審査が甘く必ず借りられるカードローンはありません。

銀行、消費者金融のどちらでも、審査を実施して融資をする決まり。

銀行カードローンは、「銀行による消費者向け貸付けに係る申し合わせ」に従って審査を実施しています。

年収証明書や自ら保有するお客さまの情報等によって、お客さまの収入

状況や返済能力をより正確に把握することに努める。

信用情報機関の情報等を活用するなどして、自行・他行カードローン、貸金

業者の貸付を勘案して返済能力等を確認するよう努める。 (引用元:銀行カードローンに関する全銀協の取組みについて│一般社団法人全国銀行協会)

消費者金融は、貸金業法の取り決めに従っています。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。(引用元:貸金業法│e-GOV法令検索)

本人に収入がない専業主婦は、配偶者の収入を元に安定収入があるか判断されます。

イオン銀行の申し込みフォームを見ると、配偶者の収入を記載する欄が確認できました。

審査のポイントになるのは、配偶者の年収です。

配偶者の年収が低く返済が難しいと判断されれば、カードローンの審査に通りません。

専業主婦が借りるなら信用を得なければならない!嘘やミスを避けて申し込みを

専業主婦がカードローンに申し込むときは、嘘やミスを避けましょう。

専業主婦がお金を借りるなら、信用を得る必要があります。

借り入れの場面で言う信用とは、返済できるだけの収入があり、返済の意思がある状態です。

専業主婦は自身に収入がないため、信用が高いとは言えません。

信用度を上げて審査に通りやすくするなら、返済の意思があると判断してもらう必要があります。

嘘をついて借りる人が返済してくれるとは考えられず、審査に通りません。

ミスが多いと意図的な嘘か判断がつかず、審査落ちの原因になります。

申込時は少しでも審査で有利に見せるために嘘をついたり、入力内容をミスしたりしないよう、正しく入力してください。

専業主婦は借りられる金額が少ない!希望額をなるべく低くすると借りやすい

申込時に借入希望額を低くすると、専業主婦でも審査に通りやすくなります。

専業主婦は、カードローンで借りられる金額が少ない傾向です。

例えばイオン銀行カードローンは800万円まで借りられますが、専業主婦が借りられるのは50万円まで。

収入がない専業主婦の貸し倒れを防ぐために、少額の限度額に設定されます。

希望額を低くしておき、無理なく返済できる金額だと判断されれば借りやすいです。

多くの銀行カードローンが10万円からの融資なので、借入希望額は10万円にしましょう。

1万円から借りられる商品なら、10万円より低く設定すると審査に通りやすくなります。

専業主婦がカードローンを利用するなら同時申込みは避けるべき

専業主婦がカードローンを利用するなら、同時申込みは避けましょう。

同時にカードローンに申し込むと、お金に困って借り入れを焦っているという印象を与えます。

専業主婦は信用が低いため、複数申し込みをすると返済能力がないと判断されやすいです。

申し込んだカードローンの審査結果が出るまで待って、落ちたら次の商品に申し込みましょう。

審査結果が不安だからと結果を待たずに行動すれば、審査に落ちる可能性が高まります。

専業主婦自身の借入状況や信用情報に問題があるなら申し込みを控えるべき

専業主婦自身の借入状況や信用情報に問題があるなら、申し込みを控えましょう。

配偶者の年収を元に審査が実施されますが、お金の借り方に関しては申込者自身の状況も審査の対象です。

以下の状態だと、審査に通りません。

- 申込先のカードローン以外でお金を借りている

- 信用情報機関に長期延滞の記録が残っている

専業主婦が借りられる金額は少ないので、申し込んだカードローン以外で借りていると返済の余裕がないとみなされます。

信用情報機関とは、個人の借り入れに関する情報を扱っている機関。

登録されている情報は、信用情報と呼ばれます。

信用情報機関は、加盟する金融会社から登録される信用情報を、管理・提供することで、消費者と金融会社の健全な信用取引を支えています。

消費者が金融会社にローンやクレジットの利用申し込みを行った際、金融会社は、消費者の返済能力に応じた適切な審査(信用供与)を行うために信用情報機関に登録されている他社での利用状況を確認して、総合的な審査を行っています。(引用元:信用情報機関について│株式会社日本信用情報機構)

信用情報機関に長期延滞の記録が残っていると、審査に通りません。

延滞したお金が返せず、以下の手続きが行われた場合も同様です。

| 手続き | 内容 |

|---|---|

| 代位弁済 | 保証会社が返済を肩代わりする |

| 強制解約 | 強制的に契約を愁傷させられる |

| 債務整理 | 法的な手段を用いて返済額を減額する |

専業主婦が消費者金融に申し込めないのはなぜ?配偶者貸付なら可能

配偶者貸付の制度を利用すれば、専業主婦でも消費者金融カードローンに申し込めます。

専業主婦が原則消費者金融に申し込めないのは、貸金業法に定められている総量規制の影響です。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。(引用元:貸金業法Q&A│金融庁)

自身に収入がない専業主婦は、年収が0円とみなされ融資の対象になりません。

収入が0円だと、たとえ借入希望額がどんなに少額でも総量規制対象外となります。

配偶者貸付とは、総量規制の例外のルールが適用される借り入れです。

次の貸付けは、顧客の利益の保護に支障を生ずることがない貸付けとして、総量規制の「例外貸付け」に分類されます。(引用元:2 総量規制にかかわらず、お借入れできる貸付けの契約があります│日本貸金業協会)

「次の貸付け」の中に、配偶者とあわせた年収3分の1以下の貸し付けが含まれます。

配偶者の同意が得られれば、配偶者が得ている年収の3分の1まで借り入れ可能です。

しかし、配偶者貸付に対応しているのは、ごく一部の消費者金融のみ。

専業主婦が消費者金融で借りるなら、ベルーナノーティスとレディースキャッシング エレガンスのように配偶者貸付が可能な業者を選びましょう。

消費者金融カードローンが審査に通りやすいわけではない!配偶者の信用情報も審査に影響する

配偶者貸付に対応しているからと言って、消費者金融カードローンが審査に通りやすいわけではありません。

配偶者も含めて、返済能力があるか確認した上で、審査結果が出されます。

銀行カードローンで照会されるのは、専業主婦本人の信用情報のみです。

配偶者貸付の審査では、配偶者の信用情報も影響します。

配偶者の情報が回答されると聞いたのですが、どのような場合ですか?

収入のない方がクレジット会社にローンを申し込む際に、その申込者の配偶者から同意を得たうえで、配偶者の年収をもとに審査がされます。

契約が締結されると申込者本人と配偶者の属性が登録され、回答対象となります。(引用元:よくあるご質問│株式会社シー・アイ・シー)

配偶者に長期延滞や債務整理の記録があると、融資は受けられません。

配偶者の他社借入額が多い場合も、審査落ちの原因になります。

配偶者貸付では必要な書類が多く配偶者に内緒の借り入れもできない

配偶者貸付を利用するには、以下の書類が必要です。

| 書類の種類 | 内容 |

|---|---|

| 本人確認書類 | 配偶者と申込者両方の本人確認書類が求められる |

| 配偶者の同意書 | ・配偶者が自署で記入する必要がある ・書式は申込先の取り決め従う |

| 住民票 | 申込者と配偶者の身分関係を示す証明書として使用される |

審査結果によっては、配偶者の収入証明書類の提出も必要です。

配偶者貸付では配偶者の本人確認書類や同意書が必要で、内緒の借り入れはできません。

例えばベルーナノーティスでは、以下の書類が本人確認書類として使えます。

- 運転免許証

- 運転経歴証明書

- 健康保険証(資格確認書)

- 在留カード

- マイナンバーカード

- パスポート

- 住民票

配偶者のものも必要なので、同意書に記入してもらう際に書類も準備するとスムーズです。

一般的な必要書類の提出方法は、以下の通りです。

- 必要書類を撮影してアップロード

- アプリで撮影して提出

- FAX

- 郵送

消費者金融カードローンでも即日融資を受けるのはとても難しい

消費者金融には即日融資カードローンも多く見られますが、専業主婦が申し込んだ当日に借りるのは難しいです。

専業主婦が即日融資できない理由は以下の通り。

- 配偶者貸付に対応している業者の営業時間や審査時間が短い

- 必要書類が多い

配偶者貸付に対応している消費者金融は中小規模の業者で、即日融資に対応していないケースもあります。

即日融資に対応可能でも、営業時間が平日のみの借入先も。

必要書類も多く、配偶者の同意も得なければならないため、平日働いている配偶者ならすぐ対応するのは難しいでしょう。

専業主婦でもバレずにカードローンを利用できる!バレにくくするポイントを紹介

専業主婦でも、バレずにカードローンが利用できます。

バレずにお金を借りるなら、配偶者の同意が不要な銀行カードローンを選びましょう。

銀行カードローンは配偶者にバレにくい商品ですが、状況によっては借り入れがバレる可能性も。

銀行カードローンでバレずに借りられる理由と、バレにくくするポイントを解説します。

専業主婦がカードローンを利用するときは在籍確認なしで申し込める

専業主婦がカードローンを利用する際は、在籍確認なしで申し込めます。

在籍確認とは、申込者の勤め先に電話連絡をして、申し込みの際に入力した内容に間違いがないか確認する審査。

収入がある裏付けを取る目的で実施されます。

専業主婦は本人に収入がないため、在籍確認をする意味がありません。

銀行カードローンでは、申し込みの際に配偶者の氏名や勤め先を知らせない仕組みです。

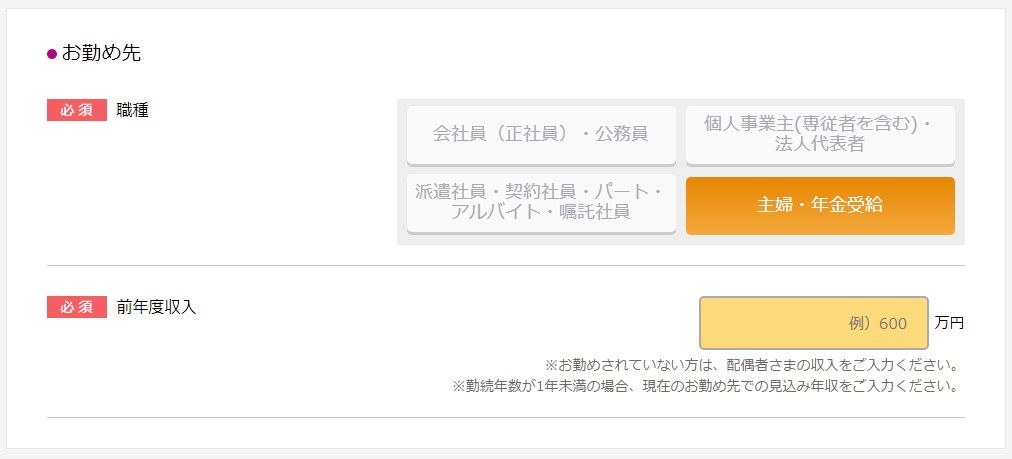

職種として主婦を選択すると、勤務先の入力は不要なのがわかります。

配偶者の勤務先に電話が来ることもないので、周囲に黙って借り入れできます。

本人確認は申込者あてに行われるので配偶者の対応は不要

銀行カードローンに申し込むと、申し込み確認の電話が入ります。

申し込み確認の電話が行われるのは、本当に本人が申し込んでいるかを確認するため。

借りる人を明確にして、なりすましを防ぎます。

専業主婦名義で申し込んでいれば、配偶者への連絡はありません。

借り入れがバレないか不安なら、配偶者が仕事の日に申し込みましょう。

以下のような理由で借り入れがバレるのを防げます。

- 電話の内容を聞かれた

- 電話をしているところを見られた

審査状況によっては、連絡が翌日以降になる可能性もあります。

申し込みの翌日も配偶者が仕事のときを選んで申し込むと、より安心です。

専業主婦は収入証明書類が必要ないように融資額の上限が低く設定される

専業主婦は収入証明書類の提出が不要で借りられるよう、融資額の上限が低く設定されます。

収入証明書類の提出を配偶者に求める必要がないため、カードローンの利用がバレにくいです。

貸金業者から借りる場合、状況によっては収入証明書類を必ず提出しなければいけません。

Q2-7.貸金業者からお金を借りる場合、誰もが「年収を証明する書類」を提出しなければならないのですか?

A2-7.規制上は、個人がお金を借りる場合(リボルビング契約の借入枠を設定する場合も含む)、

(1) ある貸金業者から50万円を超えて借りるとき

(2) 他の貸金業者から借りている分も合わせて100万円を超えて借りるとき

のどちらかに当てはまれば、「年収を証明する書類」の提出が必要となります。それ以外の借入れであれば、自己申告に基づき年収を確認することとなります。(引用元:貸金業法Q&A│金融庁)

銀行カードローンでは、貸金業者の基準を意識して、収入証明書類の提出基準を設けるよう決められています。

参考:銀行カードローンに関する全銀協の取組みについて│一般社団法人全国銀行協会

1つのカードローンで50万円超の借り入れをしなければ、収入証明書類は必要ありません。

専業主婦の融資を認めているカードローンは、融資額の上限を50万円までに設定して、書類を提出しなくて済むよう配慮しています。

バレないカードローンを希望するなら郵送物なしの商品を選ぶ

バレないカードローンが希望なら、契約時に郵送物なしの商品を選びましょう。

ネット銀行では、PayPay銀行が郵送物なしで契約可能です。

Web明細が利用できるカードローンなら、明細が郵送されません。

郵送物には銀行名が入っているものの、カードローン以外にも銀行から連絡が来るケースはあります。

郵送物ありのカードローンを契約しても、中を見られてローンカードが見つからない限り、バレにくいです。

ローンカードは簡易書留郵便や佐川急便株式会社の「受取人確認サポート」といった、本人しか受け取れない方法で届きます。

受け取った後、すぐ配偶者に見られないように保管すれば、間違って開封される心配もありません。

滞納すると督促を受ける!バレる可能性も高まるので返済計画を立ててから申し込むべき

カードローンの返済を滞納すると、電話やハガキで督促を受けます。

督促の連絡があれば、何の連絡かと配偶者に疑問に思われる可能性も。

ハガキの内容を見られれば、カードローンの利用だけでなく滞納しているのもバレます。

内容が見えるようにハガキが送られるわけではありませんが、疑問を持った配偶者が確認すれば滞納が知られます。

借りたお金が本当に返済できるか、月々の返済額に無理がないか、確認した上で申し込みましょう。

返済計画を立てるには、返済シミュレーションが便利です。

ほとんどのカードローンが公式サイトに返済シミュレーションを用意しているので、申し込み前にシミュレーションを利用しましょう。

専業主婦がカードローンを利用するときの注意点!滞納は避けよう

カードローンは便利ですが、利用するなら滞納は避けなければいけません。

返済を滞納すると、以下のような問題が起こります。

- 滞納すると専業主婦自身の名義でローンが組めなくなる

- 滞納が配偶者名義の住宅ローンに悪影響を与えるケースもある

滞納すると専業主婦自身の名義でローンが組めなくなってしまう

カードローンの返済を滞納すると、借り入れがバレやすくなるだけではなく、専業主婦の名義でローンが組めなくなります。

例えば以下のようなローンを組みたくても、カードローンの滞納があると審査に通りません。

- 教育ローン

- ブライダルローン

- マイカーローン

利用しているカードローンで滞納した情報は、信用情報機関に掲載される仕組みです。

信用情報機関に長期延滞の情報があれば、新たなローン審査に通りません。

カードローンを利用し始めたら、信用情報機関に利用中の情報が提供されます。

現在の借入状況は次のローン審査に影響を与えるため、滞納は避けましょう。

専業主婦のカードローン滞納が配偶者名義の住宅ローンに悪い影響を与えるケースもある

専業主婦のカードローン滞納が、配偶者名義の住宅ローンに悪影響を与えるケースもあります。

配偶者貸付を利用しているとき、他のローン審査に影響するかは、誰が借り入れをするかで決まる仕組みです。

| ローンを組む人 | 審査への影響 |

|---|---|

| 配偶者 | なし |

| 専業主婦 | あり |

通常であれば、専業主婦がローンを滞納していても、配偶者名義で組むカードローンや住宅ローンの審査には影響しません。

配偶者名義の住宅ローンに悪影響が出るのは、配偶者名義の住宅ローンで連帯保証人が求められた場合です。

収入がない専業主婦を連帯保証人にするのは、配偶者が亡くなった後に専業主婦が相続放棄して、貸したお金が回収できなくなるのを防ぐため。

専業主婦自身がカードローンを滞納していれば、連帯保証人を引き受けられません。

結果として住宅ローンが組めなくなる可能性もあります。

専業主婦がカードローンの審査に落ちたときの対策法2つ

専業主婦がカードローンに申し込んでも、必ず審査に通るとは限りません。

審査に落ちたときに考えられる対策法は、以下の2つです。

- 1社目の審査に落ちたらもう1社試す

- 2社目を申し込んでも審査に通らないなら別の借り方を試す

専業主婦が1社目のカードローン審査に落ちたらもう1社試すべき

専業主婦が1社目のカードローン審査に落ちたら、もう1社試しましょう。

カードローンは借入先によって審査基準が違います。

別のところで審査を受け直せば、基準の違いで借り入れできる可能性も。

A銀行のカードローンで審査落ちしても、B銀行なら通る人も見られます。

1社落ちても、2社目までは諦めずに申し込みましょう。

2社目も審査に通過しないなら3社目には申し込まず別の借り方を考える

2社目を申し込んでも審査に通らない場合は、3社目を申し込んでも審査に通らない可能性が高いです。

無理に申し込み続けず、別の借り方を考えましょう。

連続で審査に落ちる人には、以下のような問題があると考えられます。

- 配偶者の収入が安定していない

- 申込者が過去に返済上の問題を起こしている

何件も申し込むと申し込みの記録が信用情報機関に多数残り、よりローン審査に通りにくくなります。

次のような方法を選べば、審査なしで安全に借り入れ可能です。

- 不用品を質入れして借りる

- ゆうちょ銀行の貯金担保自動貸付けを利用する

- 生命保険の契約者貸付で借りる

上記のように、担保がある借り入れなら専業主婦でも審査なしで借りられます。

現金による返済が滞っても、質入れした品物や貯金を元に返済できるため、審査は不要です。

「無収入でも融資できる」「審査なしで誰にでも融資する」といった案内をしている業者は非正規の業者なので、借り入れは避けましょう。

高額な利息請求や無理な取り立てに遭います。

カードローンと同様に配偶者の収入を元に借りるならクレジットカードの家族カードを活用する

カードローン同様に配偶者の収入を元にお金を借りるなら、クレジットカードの家族カードが考えられます。

担保となるものが用意できないなら、配偶者の収入を元に借りるしかありません。

クレジットカードの家族カードによるキャッシングでは、本会員のキャッシング枠を家族カードの会員が利用します。

本会員のキャッシング枠内でしか借り入れできず、家族会員の審査は必要ありません。

クレジットカードの家族カードでキャッシングできる条件は、以下の通りです。

- 本会員のクレジットカードにキャッシング枠が付いている

- 家族カードのキャッシング機能を設定している

家族カードのキャッシング機能を設定してもらう必要があるため、配偶者に内緒での借り入れはできません。

どうしてもお金が必要なら不用品を売却するなどのお金を作る方法で対応する

配偶者に相談できず、どうしてもお金が必要なら、不用品を売却するなどお金を作る方法で対応しましょう。

不用品の売却には、以下の方法があります。

- 質屋で売却

- リサイクルショップで売却

- フリマアプリやオークションサイトで売却

質屋やリサイクルショップで売却すると、すぐにお金が受け取れます。

高く売りたいなら、フリマアプリやオークションサイトを選びましょう。

欲しい人が自分に合う商品を探しているので、実店舗で売却するよりも高値が付く可能性があります。