プロミスでお金を借りる審査が不安なときは、事前に準備をしておくと審査に通る可能性を高められます。

事前準備をしたくても、審査基準を知らなければ対策が立てられません。

今回はプロミスの審査基準3つを解説。

審査に通りやすくするコツや、プロミスの口コミも紹介します。

目次

プロミスの審査基準は3つ!返済能力や他社借入状況が審査結果に影響する

プロミスの公式サイトでは、カードローンの審査基準として以下の3点を挙げています。

- 返済能力

- 総量規制

- 信用情報

審査では、返済能力や信用情報が重視される仕組みです。

プロミスは消費者金融で、貸金業者に分類されます。

貸金業法に従っている貸金業者では、審査なしの融資ができません。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法│e-GOV

貸金業法は、融資の契約をする際、申込者に関する調査を行うよう定めています。

貸金業法は、利用者を過剰な融資から守る目的の法律です。

プロミスは貸金業法に従って、返せるだけのお金を借りられるよう、申込者に対する調査を実施。

調査結果を元に審査を行った上で、融資するかどうか、融資額はいくらにするかを決めています。

プロミスのサービス詳細

| 最短審査時間 | 最短25分 |

| 最短融資時間 | 最短25分 ※お申込みの時間帯によって、当日中のご融資ができない場合があります。 |

| 利用限度額 | 1万円~500万円 |

| 金利 | 4.5~17.8% |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間 ※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 申込方法 | ・Web ・アプリ ・自動契約機 ・お客様サービスプラザ(店頭窓口) ・電話 ・郵送 |

| 借入方法 | ・振り込み ・提携ATM ・プロミスATM ・スマホATM |

| 返済方法 | ・インターネット返済 ・口座振替 ・スマホATM ・提携ATM ・プロミスATM ・銀行振込 ・お客様サービスプラザ(店頭窓口) |

プロミスの審査では返済能力が重要!継続して返済できるかをチェックしている

プロミスの審査では、返済能力が重要です。

返済能力とは、貸したお金を返済できる能力のこと。

申込者本人に安定収入があるとみなされれば、審査に通る可能性があります。

年齢18~74歳のご本人に安定した収入のある方

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

引用元:お申込条件と必要書類│プロミス

プロミスに申し込むには、申込者本人が収入を得ている必要があります。

正社員以外に以下の勤務形態でも、安定収入があれば申込可能です。

- アルバイト

- パート

- 派遣社員

- 契約社員

- 個人事業主

安定収入があると判断されるには、以下の項目を満たしていなければいけません。

- 定期的に収入を受け取っている

- 長期的に仕事を続ける予定がある

- 収入額が毎月大きく変動しない

プロミスで借りたお金は、長期間にわたって返済する仕組みです。

例えば年17.8%で10万円の借り入れをし、プロミスで決められた返済額通りに返済すると、返済期間は32ヶ月です。

参照元:ご返済シミュレーション│プロミス

プロミスの返済額は借入残高に応じて、以下のように決められています。

| 借入残高 | 返済額 |

| 1万円~2万円 | 1,000円 |

| 3万円~5万円 | 2,000円 |

| 6万円~8万円 | 3,000円 |

| 9万円~11万円 | 4,000円 |

| 12万円~13万円 | 5,000円 |

| 14万円~16万円 | 6,000円 |

決められている金額は最低返済額で、最低返済額以上ならいくら返済しても構いません。

返済期間は2年以上にわたるため、審査では継続して返済できるかチェックしています。

定期的に収入を得ていなければ、収入が途絶える時期に返済できません。

収入が不定期な人や、短期の仕事をしている人は、途中で返済できなくなると判断されて審査落ちします。

収入額の変動が大きい人も、収入の少ない月に返済できないため、審査に通りにくいです。

プロミスの審査に申し込む前に、安定収入が得られるよう勤務形態を見直しましょう。

毎月の収入が変動しやすいなら、申し込み前2~3ヶ月の収入が一定になるよう調整してください。

プロミスの審査結果には他社借入状況が影響する!年収の3分の1以上は借りられない

プロミスの審査は他社借入状況が影響する仕組みです。

プロミス以外の他社借入額が多い人は審査に通りません。

プロミスでは、年収の3分の1を超える借り入れができません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

年収の3分の1超の借り入れができないのは、貸金業法の総量規制によるものです。

総量規制では過度な借り入れから利用者を守るために、融資できる上限を定めています。

年収別に借入額の上限を確認しましょう。

| 年収 | 借入額の上限 |

| 30万円 | 10万円 |

| 100万円 | 33万円程度 |

| 150万円 | 50万円 |

| 300万円 | 100万円 |

| 400万円 | 133万円程度 |

| 500万円 | 166万円程度 |

借入額は法律上の目安で、上限まで必ず借りられるわけではありません。

借入額には、申込先で希望する借入額のみではなく、他社からの借り入れも含まれます。

例えば他社から30万円借りている人が、プロミスで50万円の借り入れを希望すると、借入総額は80万円です。

他社からの借り入れに含まれるのは、貸金業者からの借り入れのみ。

以下の借り入れをしている人は、プロミスへ申し込む前に借入残高を確認しておきましょう。

- プロミス以外の消費者金融で借りている金額

- 信販系カードローンの借入額

- クレジットカードのキャッシングによる借入額

貸金業者ではない銀行や信用金庫のカードローン、クレジットカードのショッピング利用は含まれません。

プロミスの審査を受ける際は、他社借入額も含めて年収の3分の1以内になるよう計算して、借入希望額を決めましょう。

プロミスの審査では信用情報も確認される!延滞があると審査に通らない

プロミスの審査では、個人の借り入れに関する信用情報も確認されます。

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報です。本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。いわば個人の信用を客観的に示した情報で、貸金業者やクレジット会社などで顧客の信用を判断する情報の一つとして利用されています。

信用情報は信用情報機関に保管される仕組みで、照会すると以下の内容が分かります。

- 申込情報

- 契約内容

- 借入残高

- 返済状況

中でも返済状況は、プロミスの審査結果に大きく影響します。

長期延滞を含む以下の記録があれば、プロミスに申し込んだ時点で返済能力はないと判断され、審査に通りません。

- 長期延滞

- 代位弁済

- 債務整理

- 自己破産

代位弁済とは、延滞が続いて自分で支払いができなくなったときに、保証会社が返済を立て替えた状態です。

以下の返済状況がすべてチェックされるため、プロミスに申し込む前に支払えていないお金がないか確認しましょう。

- クレジットカードのショッピング

- クレジットカードのキャッシング

- 銀行や信用金庫も含むカードローン

- マイカーローンやフリーローンなどローン全般

- 分割払いで支払っている商品やサービスの代金

プロミスの審査に通らない理由6つ!審査に通りやすくするコツもあわせて紹介

審査基準を元にすると、プロミスの審査に通らない理由は以下の6つに分類されます。

- 他社と同時申込みをしている

- 収入が安定していない

- 借入希望額が高すぎる

- 他社借入額や借入件数が多い

- 審査申し込み時に間違いが多い

- 滞っている返済がある

審査に通りにくい理由ごとに、対策が可能です。

審査に通りやすくするコツを知った上で、プロミスに申し込みましょう。

他社と同時申込みをすると審査に落ちやすい!プロミスの結果が出るまで待つ

他社と同時申込みをすると、返済能力がないとみなされて審査に落ちやすいです。

複数社への同時申込は、一度に複数の借り入れを申し込まなければいけないほどお金に困っていると判断されます。

お金に困っている人は返済能力が低いと判断され、プロミスの審査に通りません。

プロミスの審査に通らないと困るからと、念のため他の消費者金融に申し込む人もいます。

逆に返済能力を疑われる原因になるため、申し込みはプロミスのみに絞りましょう。

プロミスの最短審査時間は、25分です。

長時間待たなくても、審査結果を聞ける可能性が高いです。

他社に申し込むのは、プロミスの審査結果を聞いてからにしましょう。

収入が安定していない人はプロミスの審査に申し込んでも借りられない!収入を安定させる

収入が安定していない人は、返済能力がないと判断されてプロミスの審査に通過できません。

審査へ申し込む前に、以下の方法で収入を安定させる必要があります。

- 単発や短期の仕事を長期の仕事に変える

- シフトや仕事量を調節して収入額の変動を小さくする

空いた時間を活用して単発の仕事や短期アルバイトをしている人は、長期の仕事に変えましょう。

派遣先が決まっていない派遣社員は、長期の派遣先が決まってから申し込むと審査に通る可能性もあります。

収入額が大きく変動する人は、できるだけ収入額を一定にしなければいけません。

アルバイトの人は、シフトを調整して毎月の収入を同じくらいにしましょう。

個人事業主もできるだけ仕事の量を調節して、収入額を一定にすると、審査に通る可能性を高められます。

勤務形態に合わせて、仕事量の調整をしてからプロミスの審査に申し込みましょう。

借入希望額が高すぎるとプロミスの審査に落ちる!借入額は少額にする

借入希望額が高すぎると、返済能力を疑われてプロミスの審査に通りません。

高額の借り入れをしなければいけないほどお金に困っていると思われ、審査に通りにくくなります。

借入希望額が高すぎると、返済管理ができるか疑問に思われるのも、審査に落ちる理由の1つ。

貸金業法では、返済計画に関する調査も実施しなければいけません。

返済計画とは、毎月の返済額や返済期間を具体的に把握しておくこと。

プロミスは、審査時に返済計画に関する書類を提出する必要はありません。

無理なく返済できるか確認して、適切な借入希望額を設定するには、「ご返済シミュレーション」を活用しましょう。

シミュレーションして無理なく返済できる金額なら、審査に通る可能性があります。

返済計画を立てていない人は、自分の収入に対して返済できない借入額を希望するケースも。

例えば年収が100万円なのに借入希望額を70万円にすると、返済は難しいです。

少額の借り入れでお金が足りるなら、借入希望額を10万円以下にしましょう。

他社借入額と件数が多いとプロミスで審査落ちの原因になる!返済を進めてから申し込む

他社借入額と借入件数が多いと、以下の理由でプロミスの審査に通りません。

| 状況 | 審査に落ちる理由 |

| 他社借入額が多い | 総量規制の範囲を超える |

| 他社借入件数が多い | ・すぐにお金を借りる人で返済能力がないと判断される ・現段階で返済負担が大きい |

他社借入額が多いと、総量規制の範囲を超える可能性が高く、審査に通せません。

他社借入件数が多いと、すぐにお金を借りる人で、近い将来返済が難しくなると判断されます。

何件も返済していると、プロミスに申し込んだ段階で返済負担が大きい状態です。

3社から借り入れしている人の例を確認しましょう。

| 借入先 | 返済日 | 返済額 |

| 1社目 | 毎月15日 | 2,000円 |

| 2社目 | 毎月10日 | 4,000円 |

| 3社目 | 毎月末日 | 3,000円 |

| 合計 | - | 9,000円 |

月に複数回返済日が来るため返済管理も難しく、返済額も大きくなります。

他社借入額が多い人は、返済に集中して借入総額が減ってからプロミスの審査に申し込みましょう。

他社借入件数が多いなら、1件でも借入件数を減らさなければプロミスの審査には通りません。

借入件数は少ないほど審査に通りやすく、3社を超えると審査通過が難しい傾向です。

借入残高が少ない借り入れを優先して支払い、借入件数を減らしてからプロミスに申し込みましょう。

プロミスの審査申込時に間違いが多いと嘘を疑われる可能性も!正確な情報を提供する

プロミスの審査申込時に間違いが多いと、嘘を疑われて審査に通りにくくなります。

カードローンは、担保や保証人がなく、個人の信用を元にお金を借りる商品です。

嘘をついてお金を借りる人が問題なく返済するとは考えられません。

意図的でなくても、嘘を疑われると審査に通りません。

返済能力に直結する以下の項目を間違えると、影響が大きくなります。

- 勤続年数

- 年収

- 勤務先

勤続年数や年収を正確に把握していない人は、確かめた上で入力しましょう。

勤務先は連絡先や住所のミスがないか、確認が必要です。

情報が分からない部分は調べて、正確な情報を提供しましょう。

滞っている返済があると審査通過は難しい!延滞情報が消えるまでプロミスの申し込みを控える

滞っている返済があると、プロミスの審査通過は難しいです。

信用情報機関に掲載されている延滞情報が消えるまで待ってから、プロミスに申し込まなければいけません。

信用情報機関の信用情報は、以下の期間で削除されます。

| 情報の種類 | 削除されるまでの期間 |

| 長期延滞 | 5年間 |

| 代位弁済 | 5年間 |

| 債務整理 | 5年間 |

| 自己破産 | 5年間~7年間 |

自己破産を除いて、返済上の問題を起こした記録は5年間で消えます。

自己破産の情報は、最大7年間で削除される決まりです。

返済上の問題を起こしている人は、情報が削除されるまで待ってからプロミスの審査に申し込みましょう。

プロミスで審査を受けるなら知っておきたい職業別のポイント

プロミスの審査で注目されるポイントは、職業によっても違います。

職業別の審査ポイントを、以下にまとめました。

| 職業 | 審査で注目されるポイント |

| 個人事業主 | 安定収入があるか |

| 主婦 | 自身に安定収入があるか |

| 派遣社員 | ・働いている実態があるか ・長期の仕事をしているか |

| 学生 | アルバイトで安定収入を得ているか |

| 内定者 | 申込点で仕事を始めていなければ申し込めない |

自分の職業について申込前に確認して、審査に通る可能性を高めましょう。

個人事業主はプロミスの審査で収入が不安定と判断されやすい!収入証明書類で安定収入を証明する

個人事業主がプロミスで審査を受ける際は、以下の理由で収入が不安定だと判断されやすいです。

- 収入額が変動しやすい

- 事業実態を確認するのが難しい

毎月ほぼ一定の給料を受け取る会社員とは違い、個人事業主は仕事の量によって収入が変動します。

カードローンの審査では継続的に返済できるかを重視しているため、収入が大きく変動すると不利です。

個人事業主は事業実態を確認するのが難しいのも、審査に通りにくい原因の1つ。

例えば自宅で仕事をしている人は、働いている事実を証明するのも難しいです。

職場の住所がなく固定電話もないと、実際は働いていなくてもごまかせるおそれがあります。

個人事業主が審査に通る可能性を高めるには、求められなくても収入証明書類を提出しましょう。

収入証明書類があれば、客観的に安定収入を証明できます。

主婦でもパートや自営業で収入があればプロミスの審査に申し込める!専業主婦は借りられない

主婦でも、パートや自営業で安定収入を得ている人なら、プロミスの審査に申し込めます。

短期の仕事をしている人や収入額が変動する人は、収入を安定させてからプロミスに申し込みましょう。

プロミスは、自身に収入のある人の申し込みしか受け付けていません。

貸金業者からの借り入れは、総量規制で制限されているためです。

総量規制に従うと、自身に年収がない専業主婦はお金借りられません。

専業主婦がお金を借りるなら、プロミスではなく専業主婦も融資の対象としている銀行カードローンを選びましょう。

派遣社員は長期の派遣先が決まっていればプロミスの審査に通る可能性がある

派遣社員も、プロミスの審査に通る可能性があります。

ポイントは、長期の派遣先が決まっているかどうかです。

以下の状態なら、派遣社員でも審査に通るのは難しいです。

- 派遣会社に登録していても派遣先が決まっていない

- 派遣先は決まっているけれど期間が短い

派遣社員は在籍確認が原因で審査に落ちやすい勤務形態です。

しかし、プロミスでは原則在籍確認がありません。

在籍確認とは、勤め先に電話連絡を入れて、働いている裏付けを取る審査です。

派遣社員の在籍確認は、勤務先でなく派遣会社に電話が入ります。

派遣社員は、以下の原因で在籍確認が成立しないケースもあります。

- 派遣社員が多く派遣社員について把握しきれない

- 派遣会社のルールで在籍確認に一切答えない

プロミスでも、審査結果によっては電話がかかってきます。

原則、お勤めされていることの確認はお電話では行いません。ただし、審査の結果によりお電話による確認が必要となる場合がございます。(ご連絡の際は担当者の個人名でおかけし、プロミス名はお伝えいたしませんのでご安心ください。)

引用元:よくあるご質問│プロミス

派遣会社のルールで在籍確認が成立しない人は、事前にプロミスへ相談しましょう。

在籍証明書を用意すれば、相談に乗ってもらえる可能性もあります。

学生でもアルバイトで安定収入を得ていればプロミスの審査に申込可能!月収の変動を小さくする

学生でも、アルバイトで安定収入を得ている人ならプロミスの審査に申し込めます。

アルバイトの収入を元に申し込むなら、以下の条件を満たしましょう。

- 毎月収入を得る

- 月収の変動をできるだけ小さくする

空いた時間を利用して不定期でアルバイトをしている学生は、毎月収入が得られるアルバイトを見つけましょう。

学生は学業のかたわらでアルバイトをするため、長期アルバイトをしていても月収の変動が大きくなりがちです。

シフトを調整して、月収の変動を小さくすると、審査に通る可能性が高まります。

アルバイトをする時間があまり取れないなら、借入限度額を低めに設定しましょう。

プロミスで借りられる金額は、最大で年収の3分の1です。

法律で決められた上限ぎりぎりの金額で審査に通る例は、あまり見られません。

年収が低い人は、年収に対する借り入れの割合を極力低く抑えるのがコツです。

年収30万円なら、借入希望額を1万円~2万円に抑え、本当に必要な金額で申し込みましょう。

仕事が内定しただけではプロミスの審査に通らない!働き始めてから申し込む

仕事が内定していても、実際に働き始めるまではプロミスの審査に通りません。

消費者金融で借り入れをするには、申し込み時点で収入を得ている必要があります。

例えば4月1日から働き始める人は、4月1日以降に申し込みましょう。

勤務日数が短いと、仕事を辞める可能性が低いと考えられます。

プロミスの審査は、勤続年数が長いほど有利な傾向です。

仕事を始めてすぐ申し込むのではなく、2~3ヶ月経過してから申し込むと審査に通る可能性を高められます。

プロミスの審査は厳しい?口コミや審査通過率から検証して自分が審査基準に合っているか確認する

プロミスの審査は厳しいのか、口コミと審査通過率を元に審査難易度を検証しました。

プロミスの審査は厳しいとも甘いとも言えません。

審査基準に合っている人は厳しいと感じず、審査に落ちた人が厳しいと感じている傾向です。

カードローンの審査基準は消費者金融ごとに異なります。

同じ人が審査を受けて、A社では通ってB社で落ちるケースもあります。

審査の厳しさを気にするよりも、自分が審査基準に合っているかを確認しましょう。

アルバイトやパートでも審査に通ったという声も!プロミスのいい口コミ

プロミスの審査にいい印象を持っている人は、以下のように感じていました。

- 数十分で審査が終わりスムーズに借りられたため満足だった

- フリーターで年収も少ないけれど貸してもらえた

- 自営業で不安だったけれど収入証明書類の提出で借りられた

- 派遣社員だったときに1時間程度で10万円即日借りられた

- 審査は特に問題もなく郵送物もなしで借りやすい

- 在籍確認が電話ではなく書類で済んだから助かった

- パートなのに審査に通った

- Webで審査が受けられて便利だと思った

- 審査が早かった

アルバイトやパート、派遣社員といった勤務形態の人でも、スムーズに審査に通った様子が分かります。

自営業の人からは、収入証明書の提出で借りられたという意見も寄せられていました。

プロミスの審査基準を満たしている人は、審査が厳しいと感じていない傾向です。

申し込んだ途端に審査落ちの連絡があった人も!プロミスの悪い口コミ

プロミスの審査を不満に感じた人からは、以下の意見が寄せられていました。

- 申し込んだ途端に審査落ちの連絡があって本当に審査をしているのか不安に思った

- 審査時間が長すぎて困った

- 限度額が思ったほどではなくて残念だった

- 落ちる理由が思い当たらないのに審査に落ちた

- 審査が厳しい

- 審査項目が多くて入力するのが大変だと思った

- 事前の審査には通ったのに結局落ちた

申し込んですぐ審査落ちの連絡があったのは、入力フォームの内容をAIが即座に審査しているからですです。

AIによるスコアリング審査には、審査通過できる一定の基準が定められています。

年収に対して借入額が多すぎる、滞納しているといったスコアを下げる原因があれば、すぐに審査落ちします。

口コミには、「落ちる理由が見当たらないのに審査に落ちた」「審査が厳しい」という声もありました。

審査に通らない人には、プロミスの審査が厳しく感じられる様子も分かります。

プロミスの審査通過率は40%前後!審査が厳しすぎるわけではない

プロミスの審査通過率は以下の通りで、申込者のうち40%程度が審査に通っています。

| 月 | 審査通過率 |

| 4月 | 37.1% |

| 5月 | 36.7% |

| 6月 | 36.3% |

| 7月 | 35.1% |

| 8月 | 39.0% |

| 9月 | 40.9% |

| 10月 | 41.5% |

| 11月 | 43.8% |

※2022年

8ヶ月分の審査通過率を見ても、35~40%前後をキープしており、大きく変動していません。

審査通過率40%なら、10人申し込んだうち4人が審査通過する計算です。

他社の審査通過率と比較した結果は、以下の通りです。

| 消費者金融 | 審査通過率 |

| プロミス | 43.8% |

| アコム | 40.9% |

| アイフル | 33.0% |

| レイク | 32.6% |

※2022年11月(レイクは9月)

引用元:マンスリーレポート│アコム

引用元:月次データ│アイフル

引用元:四半期データブック│SBI新生銀行

プロミスの審査通過率は、他社と比較してやや高めです。

審査通過率のみで比較すると、プロミスに申し込めば借りられる確率が高いと分かります。

審査通過率が高くても、審査が甘いわけではありません。

少しでも審査に通過する可能性を高めるなら、プロミスに申し込みましょう。

プロミスで審査を受ける流れ!最短15秒事前審査と本審査の違いも解説

プロミスで審査を受ける流れは、以下の通りです。

- 最短15秒事前審査が実施される

- 必要書類を提出する

- 本審査が実施される

プロミスには、最短15秒事前審査※と本審査があります。

最短15秒事前審査に通っても、本審査に通るとは限りません。

2種類の審査を受けて、審査に通ってからお金を借りましょう。

※事前審査結果ご確認後、本審査が必要となります。

※新規契約のご融資上限は、本審査により決定となります。

希望する申込方法を選んでプロミスの審査に申し込む

プロミスでお金を借りるなら、希望する申込方法を選びましょう。

プロミスの申込方法は以下の通りです。

- Web

- アプリ

- 自動契約機

- お客様サービスプラザ(店頭窓口)

- 電話

- 郵送

どの申込方法を選んでも、審査内容は変わりません。

電話だと、会話をして審査に必要な項目を聞き取ってもらう必要があり、時間がかかります。

自動契約機やお客様サービスプラザは、来店しなければいけません。

借り入れまでの時間を短縮したいなら、Webまたはアプリで申し込みましょう。

最短15秒事前審査が実施されるのでプロミスからの連絡を待つ

プロミスに申し込むと、最短15秒事前審査が実施されます。

最短15秒事前審査は、必要最小限の項目を元に、融資が可能か判断する審査方法です。

入力を求められる項目は、以下の通り。

| 項目 | 内容 |

| 申込者情報 | ・氏名 ・生年月日 ・性別 ・国籍 ・家族構成 ・運転免許証の交付 ・自宅電話の有無 ・携帯電話番号 |

| 自宅情報 | ・住所 ・住まいの種類 |

| 勤務先情報 | ・雇用形態 ・勤務先名称 ・勤務先住所 ・勤務先電話番号 ・入社年月 ・年収 |

最短15秒事前審査では、信用情報の照会も実施されます。

最短15秒事前審査は、スコアリングシステムを用いた審査です。

仮審査は、コンピューターによるスコアリングシステムによって行われます。スコアリングシステムは申込者の属性を点数化する仕組で、これによってスピーディーな審査が可能です。

スコアリングシステムによる審査では、申し込みフォームに入力された内容に信用情報が加味されます。

審査結果が出るとメールで連絡があるので、メールをチェックしましょう。

最短15秒事前審査に通ったら必要書類を提出!書類の種類は契約方法で異なる

最短15秒事前審査に通ったら、メールに必要書類提出の案内が記載されています。

案内に従って、必要書類を提出しましょう。

プロミスで提出が必要な書類は、以下の2種類です。

- 本人確認書類

- 収入証明書類

本人確認書類は、希望する契約方法によって必要書類が異なります。

収入証明書類は、以下の条件に当てはまれば提出が必要です。

- 希望の借入額が50万円を超える

- 希望の借入額と他社での利用残高を合計すると100万円を超える

- 申込時の年齢が19歳以下である

収入証明書類として提出できるのは、以下の書類です。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書

- 給与明細書直近2ヶ月分(あれば直近1年分の賞与明細書もあわせて提出)

いずれも最新の書類を提出しましょう。

Web契約を希望する人が提出する本人確認書類

Web契約を希望する人は、本人確認書類として以下の書類を提出しましょう。

| 希望 | 本人確認の方法 | 本人確認書類の種類 |

| 郵送物なし | 金融機関でかんたん本人確認 | ・運転免許証 ・運転経歴証明書 ・2020年2月3日以前申請のパスポート ・健康保険証 ・マイナンバーカード ・在留カード ・特別永住者証明書 |

| アプリでかんたん本人確認 | ・運転免許証 ・運転経歴証明書 ・マイナンバーカード ・在留カード ・特別永住者証明書 |

|

| 郵送物あり | アプリで提出 | ・運転免許証 ・運転経歴証明書 ・マイナンバーカード ・カード型健康保険証 ・在留カード ・特別永住者証明書 |

| Webで提出 | 【A】2点または【A】と【B】1点ずつ 【A】運転免許証、運転経歴証明書、2020年2月3日以前申請のパスポート、健康保険証、マイナンバーカード、在留カード、特別永住者証明書 【B】公共料金の領収書、住民票の写し、住民票の記載事項証明書、国税または地方税の領収書、納税証明書、社会保険料の領収書 |

希望する提出方法に合わせて、必要書類を用意しなければいけません。

郵送物なしで契約したい人は、以下の方法で本人確認を済ませましょう。

- 金融機関でかんたん本人確認

- アプリでかんたん本人確認

運転免許証やマイナンバーカードがあれば、郵送物なしで契約可能です。

以下の方法で本人確認をすると、郵送物が発生します。

- アプリで提出

- Webで提出

Webで提出を選ぶと必要書類を2点提出しなければいけません。

スマホがあるなら、アプリでの提出が楽に済みます。

来店契約を希望する人が提出する本人確認書類

来店契約を希望する人は、以下の書類を提出しましょう。

- 運転免許証

- 運転経歴証明書

- 健康保険証+1点(例:住民票の写し)※

- 2020年2月3日以前申請のパスポート

- マイナンバーカード

- 在留カード

- 特別永住者証明書

※住民票が手元にないときは「健康保険証」+「公共料金の領収書」でも審査可能

健康保険証を提出する人は、健康保険証以外に住民票の写しや公共料金の領収証が必要です。

来店時に必要書類を忘れると、契約できません。

提出できる書類の種類を確認して、忘れずに持参しましょう。

本審査が実施されるのでプロミスからの連絡を待って契約する

必要書類を提出したら、プロミスで本審査が実施されます。

本審査の内容は以下の通りです。

- 本人確認の電話

- 申込内容の確認

- 必要書類の確認

プロミスに申し込むと、本当に本人が申し込んでいるのか、携帯電話に連絡が入ります。

なりすましで他人が借りるのを防ぐ目的の電話で、本人確認ができれば電話は終了です。

最短15秒事前審査では、入力された項目を元にAIで審査結果を出します。

入力された内容が間違っていると、審査結果が変わる可能性も。

審査担当者による申込内容の確認と、提出された必要書類によるチェックで、間違いがないか確かめます。

間違いがなければ、本審査の通過も可能です。

本審査の結果連絡は、メールまたは電話で行われます。

- Web契約

- 来店契約

審査結果を受け取ったら、上記いずれかの方法で契約しましょう。

プロミスの審査では原則在籍確認の電話なし!連絡が不安な人でも申し込みやすい

プロミスの審査では、原則在籍確認の電話がありません。

在籍確認は、会社に電話連絡をして収入の裏付けを取る審査方法。

職場の人に借り入れが知られるのではないかと不安な人でも、申し込みやすいです。

ただし審査結果によっては、在籍確認の電話が実施されます。

在籍確認の電話は、以下のときに実施される可能性が高いです。

- 申込内容に間違いがある

- 勤め先の確認ができない

申込内容に間違いがあると、嘘を言っていないか確認するために、在籍確認が実施される可能性もあります。

申込内容や必要書類をチェックしても勤め先の確認ができなければ、電話が避けられません。

プロミスから電話がかかってくるときは、以下の連絡が入ります。

「○○(審査担当者の個人名)と申しますが、△△(申込者名)さんはいらっしゃいますか?」

以下のいずれかの対応をすれば、在籍確認は完了です。

- 申込者本人が電話に出る

- 同僚が電話に出て申込者に取りつぐ

- 同僚が「席を外している」「今日は休んでいる」と返答する

何の連絡か同僚から聞かれたときに備えて、言い訳も考えておくと焦らずに済みます。

「クレジットカードを申し込んだから、確認の電話」と言えば、自然です。

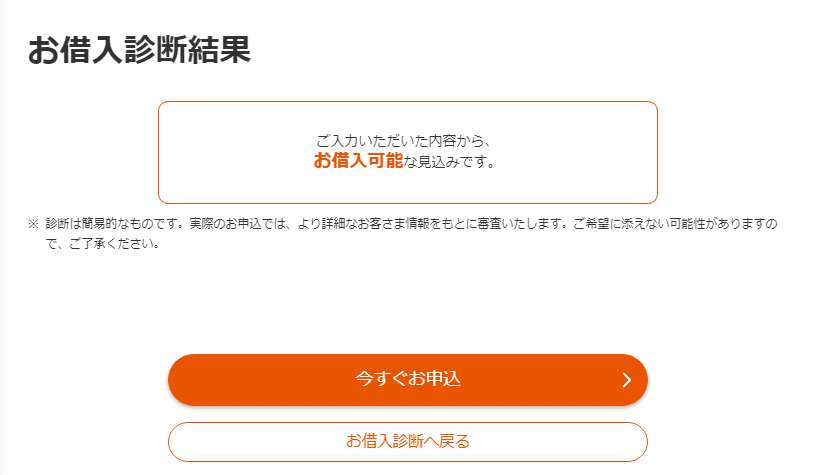

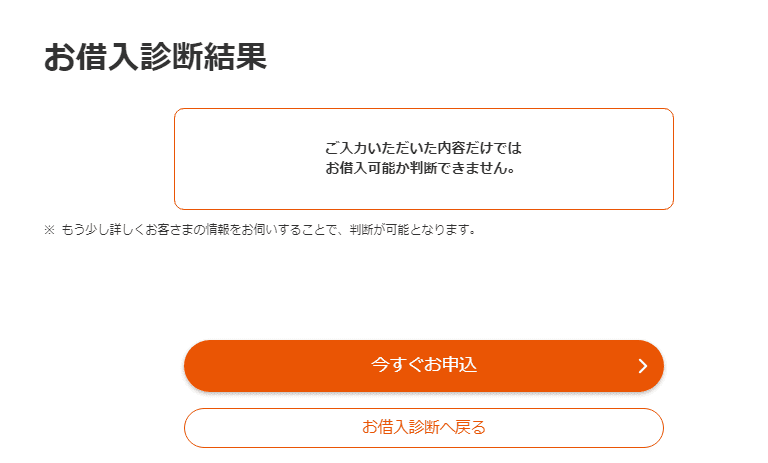

審査が不安な人はプロミスお借入診断の診断結果を見て申し込む

プロミスの審査が不安な人は、お借入診断の結果を見てから申し込みましょう。

お借入診断は、以下の項目を入力すれば借入可能か診断できます。

- 生年月日

- 税込年収

- 他社借入金額

診断の結果借りられる可能性がある人には、以下の結果が表示されます。

参照元:お借入診断│プロミス

借りられる可能性が低ければ、以下の結果が表示されます。

参照元:お借入診断│プロミス

借りられる可能性があると分かれば、審査に申し込みやすいです。

お借入診断は簡易診断で、詳細な情報を元に審査すると結果が変わるケースもあります。

最短15秒事前審査は、信用情報の照会も行う正式な審査です。

最短15秒事前審査を受けると信用情報機関に申込情報が残ります。

しかしお借入診断は、情報が残りません。

信用情報機関に申込情報が残ると、他社で申し込んだときに複数申し込みと判断され、審査に通りにくくなります。

プロミスのお借入診断で融資が難しいと表示されたら、最短15秒事前審査は受けず別の借入先に申し込みましょう。

プロミスの審査時間はどれくらい?最短25分で結果連絡可能

プロミスの審査時間は最短25分ですが、常に25分で審査が終わるわけではありません。

プロミスの審査時間について、以下の疑問を解消しましょう。

| 疑問 | 回答 |

| 土日の審査時間 | 平日と同じ |

| 審査結果がこないときの対応 | プロミスコールに問い合わせる |

| 即日審査結果を聞く方法 | 審査可能時間内に申し込む |

| 即日お金を受け取る方法 | ・振り込み融資 ・スマホATM |

プロミスの審査時間は土日でも最短25分!混雑していると結果連絡が遅いケースもある

プロミスの審査時間は、土日でも平日と同様に最短25分です。

曜日に関わらず、以下の理由で審査結果連絡が遅くなるケースもあります。

- 申込者が多く混み合っている

- 申込内容にミスがあり確認に時間がかかる

- 必要書類が揃っておらず提出を待っている

- 借入希望額が50万円超で収入証明書類の確認をしなければいけない

申込者が多く混み合っていれば、審査開始までの待ち時間が長くなります。

特に土日は申込者が多く、混雑しやすいです。

土日にすぐ借りたい人は、時間がかかる前提で早めに申し込みましょう。

申込内容にミスがあると、確認のため時間が必要です。

必要書類が揃っていなければ、提出するよう案内しなければいけません。

提出を待って審査を進めるため、待ち時間も長くなります。

借入希望額が50万円以上だと、収入証明書類を提出しなければいけません。

確認する書類が増え、返済能力も厳密に確認しなければならず、審査に時間がかかります。

審査時間を短くしたい人は、ミスなく少額の借入希望額で申し込みましょう。

数日待ってもプロミスから審査結果連絡がこないなら問い合わせる

数日待ってもプロミスから審査結果連絡がこないなら、プロミスコールに問い合わせましょう。

新規申込者が問い合わせられる時間帯は、9:00~21:00です。

土日祝日でも、同じ時間帯で問い合わせに応じてもらえます。

以下の理由で審査結果が届かないケースもあるため、プロミスコールに問い合わせる前にチェックしましょう。

- 迷惑メールフォルダに振り分けられている

- 迷惑メール対策をしていて結果連絡が届いていない

審査結果連絡のメールは、迷惑メールフォルダに振り分けられている可能性もあります。

迷惑メールフォルダも含めて、メールを確認しましょう。

迷惑メール設定をしている人は、プロミス申込前に解除しましょう。

即日プロミスの審査結果連絡を受けたいなら何時までに申し込む?審査対応時間は21時まで

即日プロミスの審査結果連絡を受けたいなら、20:35までに申し込みましょう。

プロミスの審査対応時間は、21:00までです。

最短審査時間が25分のため、20:35までに申し込めば間に合う可能性もあります。

とはいえ順調に審査が進まなければ、25分では審査結果が出ません。

審査対応時間を過ぎると、審査結果連絡は翌日以降になります。

ぎりぎりの時間に申し込むと、審査に時間がかかったときに翌日まで審査結果を聞けません。

当日中に審査結果連絡を受けたい人は、できるだけ早く申し込みましょう。

可能なら、19時頃までに申し込みを完了させられるのが理想です。

プロミスから審査結果連絡を受けたら契約して借入可能!即日借りるなら方法を選ぶ

プロミスから審査結果連絡を受けたら、すぐ契約して借入可能です。

即日でお金を受け取るなら、以下の借入方法を選ばなければいけません。

| 当日中にお金を受け取る方法 | ポイント |

| 振り込み融資 | 利用する金融機関の対応可能時間を確かめる |

| ・提携ATM ・プロミスATM |

自動契約機に来店してカードを受け取る |

| スマホATM | アプリをダウンロードする |

振り込み融資なら、利用する金融機関が対応している時間内に手続きしましょう。

以下の金融機関をはじめとして、24時間365日振り込みに対応できる金融機関もあります。

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- PayPay銀行

- ゆうちょ銀行

金融機関別の振込対応時間は、公式サイト「金融機関別振込実施時間検索」で検索可能です。

ATMで当日お金を借りる方法

提携ATMやプロミスATMで借りるなら、当日中にローンカードを受け取らなければいけません。

自動契約機に来店してカードを受け取った上で、借り入れしましょう。

提携ATMの営業時間は、設置場所によって異なります。

プロミスATMの営業時間は、7:00~24:00(※一部店舗を除く)です。

アプリを利用してATMから借りるスマホATMなら、カードを受け取らなくても当日中に借りられます。

スマホ取引で利用できるATMは以下の通りです。

| 利用できるATM | 営業時間 |

| セブン銀行ATM | 0:10~23:50 ※月曜日は7:00~23:50 |

| ローソン銀行ATM | 0:10~23:50 ※月曜日は7:00~23:50 |

※祝日は曜日通り

即日お金を受け取る方法は3種類あるので、対応時間を確認して方法を選びましょう。

プロミスの審査に落ちたときの対策法は?別の消費者金融に申し込んでみる

プロミスの審査に落ちたときの対策法は、2種類考えられます。

| 対策法 | 理由 |

| 別の消費者金融に申し込む | 審査基準の違いで審査に通る可能性がある |

| プロミスに申し込み直す | 審査に落ちた原因が改善できれば審査に通る可能性もある |

2種類の方法のうち、試しやすいのは別の消費者金融への申し込みです。

消費者金融の審査基準は申込先ごとに違う!プロミス以外に申し込むと審査に通る可能性がある

プロミスの審査に落ちたときは、別の消費者金融に申し込むと審査に通る可能性もあります。

消費者金融の審査基準は申込先ごとに違うため、プロミスで落ちた人が他社でも審査に落ちるとは限りません。

口コミを見ると、以下の例も見られました。

- プロミスで落ちた後他社に申し込んだら通った

- 他社で落ちた後プロミスに申し込んだら通った

年収の3分の1近い借り入れをしている人や、返済を延滞している人は、申し込み直しても審査に通りません。

審査に落ちる理由が思い当たらないときは、他の消費者金融に申し込みましょう。

プロミスに申し込み直すなら半年程度あけて対策をする必要がある

プロミスで借りたい理由がある人は、半年程度あけて審査の対策をしましょう。

審査基準は常に一定なので、審査に落ちた後すぐに申し込み直しても審査に通りません。

半年あれば、以下の点を変えられる可能性があります。

- 短期の仕事から長期の仕事に変えられる

- 勤続年数が長くなる

- 他社借入額を減らせる

- 申し込みを待っている間に延滞の記録が削除される

長期の仕事を始めたり勤続年数が長くなったら、安定収入を得ていると認められる可能性もあります。

他社借入額を減らせれば、総量規制が原因で審査落ちした人も審査通過可能です。

申し込みを待っている間に延滞の記録が削除されれば、借り入れできます。

待つ余裕がありプロミスで借りたい人は、審査に落ちた原因を改善した上で申し込み直しましょう。